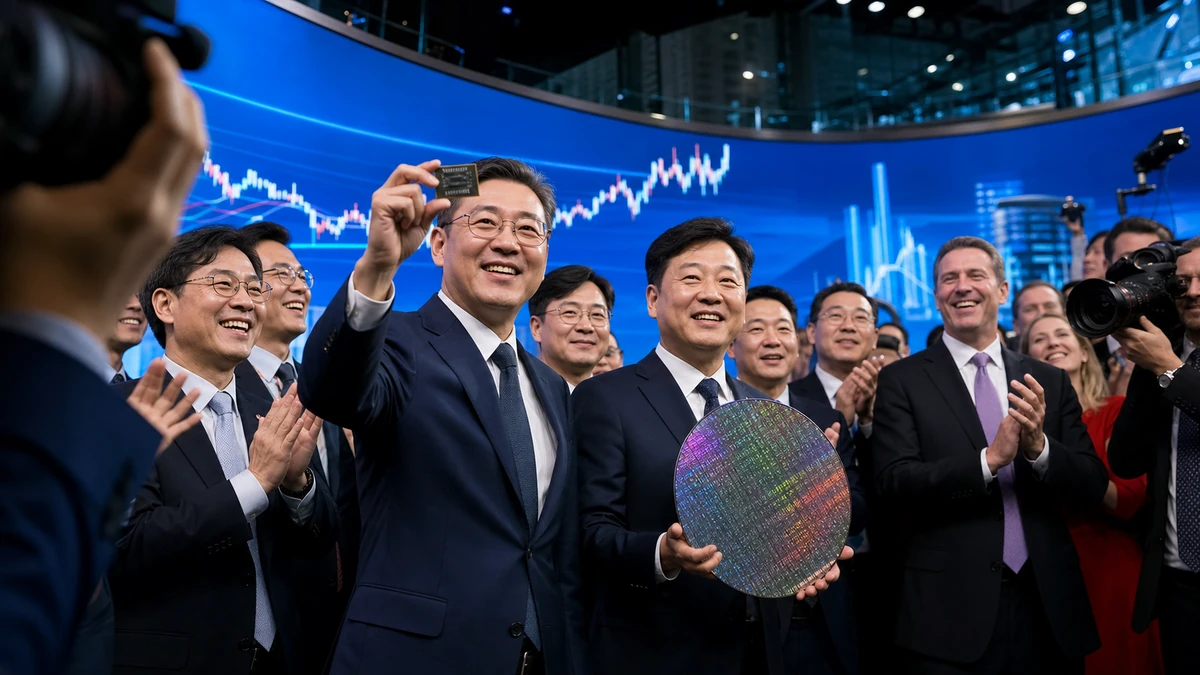

首日大涨,SK海力士在纳斯达克完成高关注度亮相

韩国半导体巨头SK海力士在美国资本市场迈出了具有象征意义的一步。当地时间10日,SK海力士美国存托凭证(ADR)正式在纳斯达克开始交易,首日以170美元开盘,盘中一度冲高至177美元,最终收于168.49美元,较发行价上涨超过13%。从市场表现看,这不仅是一只新挂牌证券的“开门红”,更被视为韩国半导体产业在全球资本市场影响力进一步外溢的标志性事件。

对中国读者来说,ADR并不是一个陌生但也不算日常的概念。简单理解,它相当于把一家境外公司的股票“打包”成符合美国市场交易规则的证券产品,让美国投资者无需直接进入韩国股市开户、换汇、下单,也能在本土市场买卖SK海力士。这种安排类似于给企业打开了一扇更直接面对全球资金,尤其是美国机构投资者的窗口。对于一家以存储芯片闻名的韩国龙头企业而言,这扇窗口的重要性不只体现在融资层面,更体现在估值、品牌和国际产业话语权层面。

从首日走势看,市场显然给出了较为积极的初步反馈。开盘即站上170美元,说明投资者在正式交易一开始就展现出较强买入意愿;盘中冲高至177美元,则反映出资金对其成长性和行业地位存在明显兴趣。虽然尾盘有所回落,但最终收盘价仍显著高于发行价。这种走势在资本市场并不罕见:一方面体现出短线情绪的高涨,另一方面也表明市场会在热度之中迅速进行价值再平衡。换句话说,首日上涨说明投资人“愿意看”,但未来能否持续获得更高估值,仍取决于SK海力士的业绩兑现能力、技术路线、资本开支节奏,以及全球半导体周期的变化。

值得注意的是,这次纳斯达克亮相并非单纯的金融操作。从韩国媒体和公开信息看,SK集团会长崔泰源、SK海力士首席执行官郭鲁正以及董事会相关人士一同出席了开市钟仪式。这类“敲钟”场合在美国资本市场具有鲜明象征意义,既是企业向全球投资者集中展示形象的时刻,也是管理层释放战略信号的重要场景。对SK海力士而言,这意味着公司并不把此次上市视为例行性安排,而是看作与全球资本、特别是美国资本建立长期沟通关系的新起点。

不只是涨跌数字,更是韩国芯片企业接受全球定价

如果说首日涨幅是“热度”的体现,那么更深层的意义在于,SK海力士由此进入了一个更透明、更直接、也更严苛的全球定价体系。过去,美国投资者若想押注韩国存储芯片产业,往往需要通过韩国市场渠道、国际基金配置或者相关ETF间接参与;而ADR挂牌之后,SK海力士的企业价值将在美国交易时段内被持续评估,其股价波动、成交量变化、机构覆盖力度和市场舆论关注度,都可能被放大。

这对韩国企业既是机会,也是压力。机会在于,美国资本市场容量大、机构投资者集中、科技股估值体系成熟,能够给具备全球竞争力的制造业公司提供更宽广的投资者基础。压力则在于,一旦进入这一体系,企业不仅要交出财务上的成绩单,还要在治理结构、信息披露、长期战略连贯性方面持续经受检验。对于已经在高端存储市场占据重要位置的SK海力士而言,这意味着未来公司的一举一动——包括HBM高带宽存储器产能投放、与AI产业链的协同、资本开支扩张节奏,乃至地缘政治环境中的供应链安排——都更容易被美国市场实时“标价”。

从中国读者熟悉的经验来看,这种变化并不难理解。近年来,不少中国科技企业在境外资本市场的估值表现都说明,国际投资者看重的不只是企业今天卖了多少产品,更看重它是否能够在下一轮技术变革中继续站在牌桌中央。SK海力士的核心吸引力,显然不是传统意义上的“韩国制造”标签,而是在全球AI算力需求上升背景下,其在高性能存储芯片领域的重要地位。尤其是在英伟达等公司带动AI服务器市场快速扩张的当下,HBM已经从专业术语变成资本市场高度关注的关键词,SK海力士正是这一赛道的关键玩家之一。

也正因如此,首日股价上涨的意义不能简单理解为“美股追捧韩企”。更准确地说,这是全球投资者借助美国市场,对韩国半导体核心资产进行一次更直接的价值投票。而这样的投票,未来很可能随着AI产业景气度变化而不断被重估。

美国建厂可能性被正式打开,背后是产业政策与资本市场的双重牵引

此次事件之所以引发更大关注,并不只是因为股价表现亮眼,还在于SK海力士在赴美资本市场亮相的同时,没有排除在美国建设半导体生产设施的可能性。这个表态虽然并不意味着项目已经落地,更不代表投资规模、选址和时间表已经明确,但其信号意义非常明确:在美国强化本土芯片制造体系的背景下,SK海力士愿意把“美国生产”作为一个现实选项纳入战略讨论。

近两年来,美国通过产业补贴、税收激励和政策引导等方式,持续推动半导体制造回流本土。“芯片回流”几乎已经成为美国产业政策中的高频词。从台积电、三星电子到英特尔、美光,美国希望更多先进制造产能落地本土的意图十分清晰。对美国来说,这既涉及制造业回归,也涉及供应链安全和高科技竞争;对企业来说,则是成本、政策、市场与地缘风险之间的复杂权衡。

韩国媒体提到,美国商务部长霍华德·拉特尼克此前曾在美光纽约工厂活动中表达过,希望三星电子和SK海力士也能赴美建厂的意愿。这类表态从某种程度上反映出,美国政府并不满足于本土企业单打独斗,而是希望把韩国这样的盟友型半导体强国更深地绑定进美国制造网络。对于SK海力士而言,这意味着美国市场不再只是销售终端和融资平台,更可能逐步变成生产布局的一部分。

从商业逻辑看,在美国设立生产基地的吸引力主要体现在几个方面:一是接近重要客户和资本市场,便于提升战略协同;二是争取政策支持,降低部分投资风险;三是在全球供应链重组背景下,增加产能分布的多元性。但问题同样明显:美国建厂成本高、人力和配套未必具备东亚制造集群的效率优势,且从厂房建设到供应链本地化往往需要很长周期。在半导体这种高度依赖规模效应和上下游集聚的产业里,单纯“去美国建厂”并不能自动等同于高回报。

因此,当前更值得关注的,不是外界对“SK海力士要不要马上赴美建厂”的猜测,而是其为何要在这个时间点公开留下战略余地。一个合理解释是:公司需要在全球资本市场和美国政策环境之间取得平衡。纳斯达克ADR上市,使其与美国投资者的联系更加直接;对美国生产可能性的开放表述,则有助于公司在政策沟通、市场预期管理和未来产业合作中保持回旋空间。

韩国国内大手笔投资并未停步,海外扩张不是“二选一”

值得强调的是,SK海力士对美国生产设施持开放态度,并不意味着其将放弃韩国本土制造体系。恰恰相反,SK海力士近期已经围绕韩国国内多个地区公布大规模投资计划,包括备受关注的龙仁半导体集群,以及清州、湖南地区等生产布局。对韩国而言,龙仁半导体集群被视为未来产业竞争力的重要工程,其地位有些类似于中国近年来各地围绕集成电路打造产业集群、完善上下游生态的思路:不是单建一两座工厂,而是试图形成从材料、设备到制造、封装测试的区域协同能力。

这也意味着,外界如果把SK海力士的战略简单解读成“韩国还是美国二选一”,很可能会偏离现实。对于大型半导体企业来说,现代供应链布局越来越呈现“多中心”特征:研发、制造、封装、客户服务和资本对接,往往分布在不同国家和地区。企业真正追求的,不是把所有鸡蛋都放进一个篮子,而是在成本、政策、市场和安全之间寻找动态平衡。

这一点对中国读者同样具有现实参照意义。近年来,无论是中国、韩国,还是美国、日本,围绕半导体产业的竞争都不再局限于某一家企业的财报数字,而越来越表现为产业集群能力、政策支持力度和全球资源整合能力的综合比拼。SK海力士在韩国继续扩大本土投资,同时又为美国生产选项留门,本质上是一种“本土深耕+海外备份+资本全球化”的综合打法。

当然,这样的打法也意味着更高的管理复杂度。企业需要向韩国国内解释为何仍要大规模坚持本土投资,也需要向美国投资者说明其为何有动力考虑本地化制造,还要对供应链伙伴交代未来资源如何分配。放在中韩产业合作的视角下,这也提示一个现实趋势:东亚半导体企业正在越来越深地卷入全球资本市场与地缘产业政策的双重博弈之中。

从“韩国企业上市”到“亚洲芯片格局重估”,中国市场应如何看待

从中国大陆读者的视角出发,SK海力士ADR登陆纳斯达克,显然不只是韩国财经新闻版面上的一则上市消息。它折射出的,是全球半导体产业链在AI浪潮、资本重估和地缘政策三重力量推动下的新一轮调整。对中国市场而言,这一事件至少有三层观察价值。

其一,全球资本正在重新审视存储芯片的战略位置。过去很长一段时间,存储器行业因为周期波动剧烈,常被视作典型的“强周期”赛道;但随着AI服务器、高性能计算和数据中心需求爆发,HBM等高端存储产品的战略价值显著抬升。资本市场不再只把存储企业当作“跟着景气度坐过山车”的公司,而开始用更高维度去衡量其技术壁垒和产业卡位能力。SK海力士首日获得追捧,某种程度上反映了这种估值逻辑的变化。

其二,美国资本市场正进一步成为全球芯片企业的“压力测试场”。无论企业来自美国、韩国还是其他经济体,只要进入美股投资者视野,就不可避免地要面对更频繁的业绩比较、更严密的信息披露和更高强度的战略质询。中国企业对此并不陌生。对于韩国企业而言,这种“被全球市场直接评估”的状态,也会倒逼其在技术、治理和全球布局上更加透明和稳健。

其三,半导体竞争越来越是体系竞争,而不是单点突破。SK海力士的动作提醒外界,领先企业现在考虑的问题早已不限于“产品卖得好不好”,而是包括“产能放在哪里、资本来自哪里、客户集中在哪里、政策风险如何对冲”。这套问题同样摆在全球主要芯片企业面前。中国市场长期关注半导体自主可控、供应链安全和高端制造升级,从这个角度看,SK海力士此次纳斯达克首秀,其实也是观察全球同行如何应对新一轮产业重构的一个窗口。

当然,也应避免过度放大首日涨幅的象征意义。资本市场首秀亮眼,并不自动等于未来走势一路顺风。半导体历来是高投入、高波动、高技术门槛行业,任何一家企业都可能在需求波动、技术迭代、客户议价或政策环境变化中遭遇估值回调。因此,首日上涨更适合被视作“市场愿意给机会”,而不是“长期胜负已定”。

未来看点:股价热度能否转化为长期信任

对于SK海力士来说,纳斯达克ADR首日大涨只是故事的开端,而不是结论。接下来,市场真正关心的,主要有几个方向。首先,AI驱动的高端存储需求能否持续,特别是HBM相关订单、产能扩张和盈利能力是否能够支撑更高估值。其次,公司如何在韩国本土投资与美国潜在投资之间拿捏节奏,避免资本开支过度前置带来财务压力。再次,在全球半导体供应链重组的背景下,SK海力士如何保持与主要客户、美国监管环境以及韩国国内产业政策之间的平衡,将直接影响投资者对其长期稳定性的判断。

从新闻专业主义的角度看,目前能够明确的事实是两点:一是SK海力士已经成功在纳斯达克开启ADR交易,且首日表现强劲;二是公司对美国建设半导体生产设施的可能性持开放态度。但与此同时,也必须清晰区分事实与推测:关于美国工厂的投资金额、落地州别、建设时间、产能规模等关键细节,现阶段并没有被正式确认。对资本市场而言,“开放可能性”和“项目已敲定”是完全不同的概念。

也正因为如此,未来一段时间,围绕SK海力士的舆论焦点很可能从“上市成功”逐步转向“战略兑现”。美国投资者会持续观察,公司是否能把首日热度转化为长期信任;韩国国内则会关注,其海外布局是否会对本土投资节奏产生影响;而包括中国在内的周边市场,则会把这一动向放在更大的亚洲半导体竞争格局中加以审视。

放到更长的时间尺度看,SK海力士此次纳斯达克首秀传递出的一个清晰信号是:今天的全球芯片龙头,已经不可能只靠一国市场、一地制造或单一资本来源来定义自身。它们必须同时面对技术竞赛、资本竞赛和供应链竞赛。SK海力士的这次亮相,既是韩国半导体品牌走向国际资本舞台的新一步,也是一场更复杂、更长期的全球竞争的开始。

对于中国读者而言,这则消息的价值不只在于“韩国公司股价涨了多少”,更在于它揭示了当下全球半导体产业运行的真实逻辑:技术能力决定能否入场,资本市场决定估值高度,产业政策决定扩张边界,而地缘环境则不断改变企业的路径选择。SK海力士在纳斯达克迎来亮眼开局,说明全球资金仍愿意为优质芯片资产买单;至于这份热情能保持多久,最终还要看企业能否把资本故事,真正转化为产业成果。

0 留言